El IGV Perú se define como un tributo que debe pagar ciertas actividades comerciales que funcionan dentro del país. También llamado Impuesto General a las Ventas se aplica a: contratos de construcción, prestaciones de servicios, importaciones de bienes, venta de inmuebles.

Contenido

Tasa aplicada para IGV Perú

La tasa que se aplica para calcular el IGV es del 16%, a esa tasa hay que agregarle el 2% del Impuesto de Promoción Municipal (IPM). Esa tasa está estipulada en la Ley del Impuesto General a las Ventas (el Art. 17°).

Quiénes pagan IGV

Los que deben pagar este impuesto son personas naturales o jurídicas que llevan actividades comerciales de bienes y servicios en el país, así como las importaciones.

Qué bienes y servicios aplican para el IGV

Los bienes y servicios que aplican el IGV son los siguientes:

Las ventas de los inmuebles hechas en el país, esto incluye permutas, expropiaciones, adjudicaciones por remate, daciones en pago, los que realicen retiros de bienes (correspondiente al consumo que realiza el contribuyente que no está relacionado a la actividad empresarial a la que se dedica).

Prestación del servicio o uso de él, corresponde a los servicios prestados a otras personas dentro del Perú y a cambio de ello percibe un ingreso.

Ejecución de contratos dentro del país, sin importar su denominación o sujeto.

La primera y posterior venta que realice los constructores del inmueble.

La importación de bienes, si es intangible se aplican los impuestos correspondientes, dependerá de la legislación para las importaciones.

Cómo se calcula el IGV Perú

Para aplicar el IGV se debe proceder a aplicar la fórmula siguiente al importe neto:

IGV = Importe Neto x 0.18

Si tienes el importe total, que incluye el IGV, cualquiera de las siguientes fórmulas estará bien:

Neto = Total / (1+0.18) o

Neto = Total / 1.18

Luego, resta las cantidades de Total y Neto, el cual dará finalmente el IGV:

IGV = Total – Neto

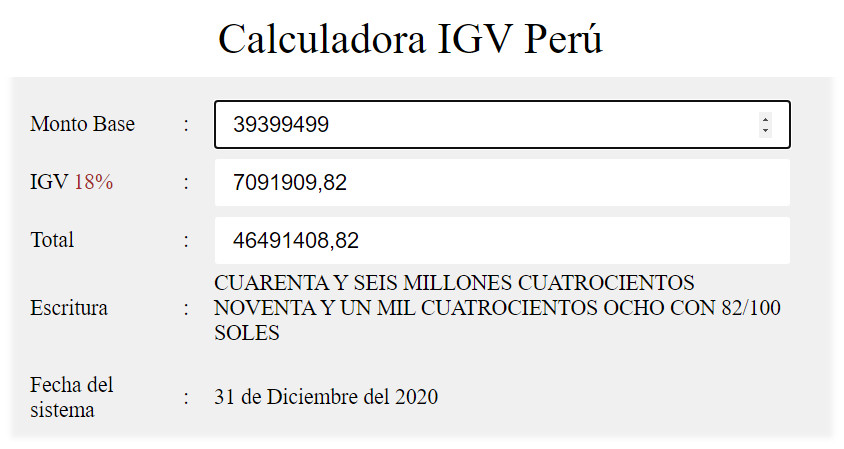

Cómo usar la calculadora para el cálculo del IGV

Para usar la calculadora y calcular el IGV correspondiente es muy sencillo, simplemente ingrese el Monto base, el IGV o el Total, inmediatamente se reflejará las cantidades correspondientes en las dos celdas siguientes (“IGV 18%” y “Total”), en el campo “Escritura” se mostrará en letras la cantidad mostrada en el campo “Total”.

Presentación de Declaración jurada

Si el contribuyente debe realizar un Declaración Jurada sobre sus operaciones (gravadas y exoneradas) tendrá que hacerlo tomando en cuenta el período tributario correspondiente al calendario anterior. Este tipo de declaración también le corresponde hacerlo las exportaciones realizadas sin importar si se embarcó o no.

Originally posted 2021-02-28 15:08:38.

Actualmente se especializa en economía y administración publica peruana.